Khi tìm hiểu về kênh đầu tư dài hạn, không ít người băn khoăn quỹ ETF có lãi kép không và liệu hình thức này có giúp tài sản tăng trưởng theo cấp số nhân giống như gửi tiết kiệm tái tục hay không. Bài viết dưới đây phân tích cơ chế hoạt động của quỹ hoán đổi danh mục (ETF – Exchange Traded Fund), cách hiệu ứng lãi kép (Compound Interest) hình thành trong quá trình nắm giữ chứng chỉ quỹ, cùng những điều kiện cần lưu ý để nhà đầu tư cá nhân tại Việt Nam tiếp cận kênh này một cách thận trọng.

– Quỹ ETF có thể tạo ra hiệu ứng lãi kép gián tiếp thông qua việc tái đầu tư cổ tức và tăng trưởng NAV.

– Mức sinh lời phụ thuộc vào diễn biến chỉ số tham chiếu như VN30, không cố định như lãi suất ngân hàng.

– Nhà đầu tư cần nắm rõ khung pháp lý theo Luật Chứng khoán 2019 và quy định của Ủy ban Chứng khoán Nhà nước (UBCK Nhà nước) trước khi tham gia.

1. Quỹ ETF là gì và cơ chế sinh lời ra sao

Quỹ hoán đổi danh mục (ETF – Exchange Traded Fund) là loại quỹ đầu tư mô phỏng theo một chỉ số tham chiếu, ví dụ VN30 hoặc VNDiamond, và được niêm yết giao dịch trên Sở Giao dịch Chứng khoán TP.HCM (HOSE) tương tự cổ phiếu. Khi mua chứng chỉ quỹ ETF, nhà đầu tư đang sở hữu một phần danh mục cổ phiếu tương ứng, thay vì phải tự mua lẻ từng mã.

Cơ chế sinh lời của quỹ ETF đến từ hai nguồn chính. Thứ nhất là sự thay đổi giá trị tài sản ròng (NAV – Net Asset Value), phản ánh biến động của các cổ phiếu thành phần. Thứ hai là cổ tức tiền mặt mà các doanh nghiệp trong danh mục chi trả định kỳ. Một số quỹ ETF tại Việt Nam như FUEVFVND (Diamond), E1VFVN30 hay các sản phẩm do Dragon Capital, SSI, VFM quản lý đã hoạt động nhiều năm và có lịch sử chi trả cổ tức tương đối ổn định, dù mức cụ thể thay đổi theo từng năm.

2. Quỹ ETF có lãi kép không và cơ chế hình thành

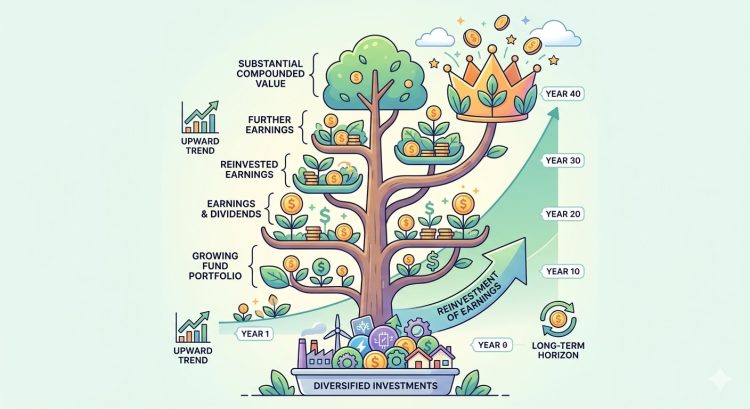

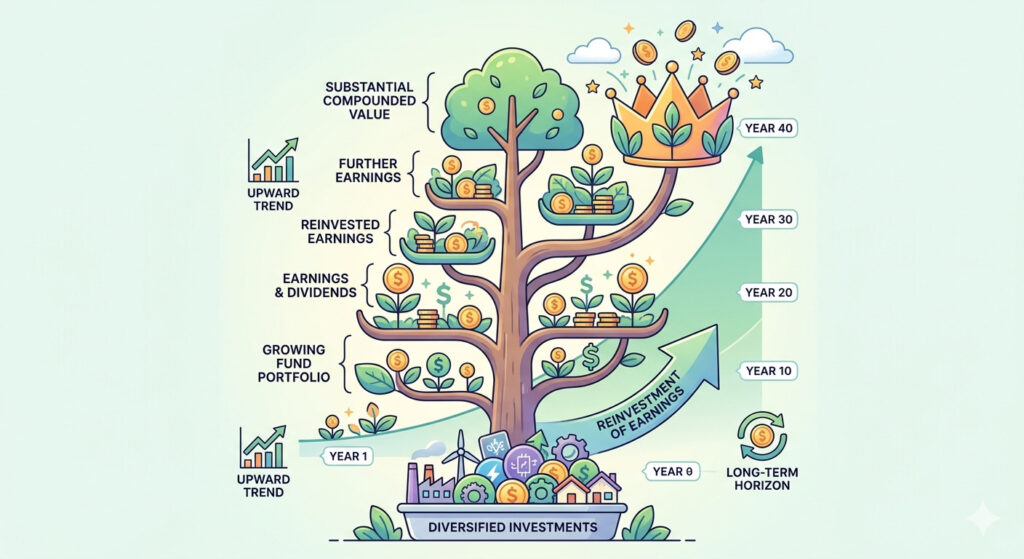

Câu trả lời ngắn gọn là quỹ ETF có thể mang lại hiệu ứng lãi kép, nhưng không theo cách tự động như tiền gửi tiết kiệm có kỳ hạn tái tục. Lãi kép trong ETF hình thành khi nhà đầu tư dùng cổ tức nhận được để tiếp tục mua thêm chứng chỉ quỹ, đồng thời hưởng phần tăng trưởng NAV theo thời gian. Khi cả hai dòng giá trị này cộng dồn qua nhiều năm, tài sản có khả năng tăng theo cấp số nhân nếu thị trường diễn biến thuận lợi.

Tuy nhiên, hiệu ứng tích lũy này phụ thuộc vào nhiều yếu tố thị trường và không mang tính ổn định. Trong những giai đoạn chỉ số giảm, NAV của quỹ cũng sụt theo và phần “lãi” của các năm trước có thể bị bào mòn. Đây là điểm khác biệt căn bản so với gửi tiết kiệm. Với người quan tâm tới các vị trí công việc trong lĩnh vực này, có thể tham khảo thêm cơ hội việc làm tài chính / đầu tư đang tuyển tại CareerLink để hiểu rõ môi trường thực tế của các công ty quản lý quỹ và công ty chứng khoán.

“Lãi kép không phải là phép màu, mà là kết quả của thời gian, tính kỷ luật và việc kiên trì tái đầu tư phần lợi nhuận thu được.”

3. So sánh hiệu ứng tích lũy: Quỹ ETF và gửi tiết kiệm ngân hàng

Để trực quan hơn, có thể đặt quỹ ETF cạnh kênh gửi tiết kiệm truyền thống – vốn được xem là công cụ điển hình của lãi kép. Mỗi kênh có cơ chế tính lãi, mức rủi ro và tính linh hoạt khác nhau, nên việc lựa chọn cần dựa trên mục tiêu tài chính cá nhân. Bảng dưới đây tổng hợp một số tiêu chí cơ bản để tham khảo, không phải khuyến nghị đầu tư.

| Tiêu chí | Quỹ ETF | Gửi tiết kiệm |

|---|---|---|

| Cơ chế lãi kép | Gián tiếp, qua tái đầu tư cổ tức và tăng trưởng NAV | Trực tiếp, lãi nhập gốc theo kỳ hạn |

| Mức sinh lời | Biến động theo chỉ số tham chiếu | Cố định theo hợp đồng |

| Rủi ro | Có thể lỗ vốn khi thị trường giảm | Rủi ro thấp, được bảo hiểm tiền gửi theo quy định |

| Tính thanh khoản | Giao dịch trong phiên trên HOSE | Rút trước hạn thường mất lãi |

| Khung pháp lý | Luật Chứng khoán 2019, giám sát bởi UBCK Nhà nước | Luật Các tổ chức tín dụng |

Có thể thấy quỹ ETF và gửi tiết kiệm phục vụ những mục tiêu khác nhau. Người ưu tiên an toàn và dòng tiền cố định thường chọn ngân hàng, trong khi người chấp nhận biến động để hướng tới mức sinh lời cao hơn trong dài hạn có thể cân nhắc ETF. Bạn đọc muốn tìm hiểu kỹ hơn nguyên lý tích lũy theo thời gian có thể tham khảo bài phân tích chi tiết về lãi kép là gì trong chuyên mục Kiến thức kinh tế của CareerLink.

Lưu ý rủi ro:

– Quỹ ETF không cam kết mức sinh lời và có thể giảm giá trị khi thị trường điều chỉnh.

– Hiệu ứng lãi kép chỉ phát huy khi nhà đầu tư duy trì kỷ luật tái đầu tư trong nhiều năm.

– Phí quản lý quỹ, phí giao dịch và thuế thu nhập có thể làm giảm phần lợi nhuận thực nhận.

4. Cách nhà đầu tư cá nhân tận dụng hiệu ứng tích lũy từ ETF

Để hiệu ứng lãi kép phát huy trong danh mục ETF, nhà đầu tư cá nhân có thể áp dụng một số nguyên tắc cơ bản. Trước tiên là xác định khung thời gian đủ dài, thường từ năm năm trở lên, để vượt qua các chu kỳ biến động ngắn hạn của thị trường chứng khoán. Tiếp đến là xây dựng thói quen mua định kỳ với số tiền cố định, còn gọi là chiến lược trung bình giá (Dollar Cost Averaging), nhằm hạn chế ảnh hưởng của việc canh thời điểm.

Khi nhận cổ tức từ quỹ, thay vì rút ra chi tiêu, nhà đầu tư có thể dùng số tiền này mua thêm chứng chỉ quỹ ETF cùng loại. Cách làm này giúp số lượng chứng chỉ quỹ trong danh mục tăng dần theo thời gian, qua đó mở rộng cơ sở tài sản tạo ra cổ tức ở các kỳ tiếp theo. Đây chính là biểu hiện rõ nhất của lãi kép trong môi trường đầu tư chứng khoán.

Gợi ý thực hành:

– Trích một phần thu nhập hàng tháng để mua ETF theo lịch cố định, giúp duy trì kỷ luật đầu tư.

– Theo dõi NAV và báo cáo tài chính định kỳ của quỹ thay vì phản ứng theo tin tức ngắn hạn.

– Tham khảo ý kiến chuyên gia tư vấn tài chính được cấp phép trước khi phân bổ tỷ trọng lớn vào ETF.

5. Những điều kiện và lưu ý pháp lý khi đầu tư ETF tại Việt Nam

Hoạt động phát hành và giao dịch quỹ ETF tại Việt Nam được điều chỉnh bởi Luật Chứng khoán 2019 và các thông tư hướng dẫn của Bộ Tài chính. UBCK Nhà nước là cơ quan giám sát các công ty quản lý quỹ, giám sát việc quỹ tuân thủ chính sách đầu tư đã công bố trong bản cáo bạch. Trước khi mở tài khoản, nhà đầu tư nên kiểm tra giấy phép của công ty quản lý quỹ và đọc kỹ tài liệu công bố thông tin để hiểu cấu trúc phí, chiến lược mô phỏng chỉ số và các rủi ro liên quan.

Bên cạnh khía cạnh pháp lý, người mới tham gia cũng cần đánh giá khẩu vị rủi ro cá nhân. Việc phân bổ toàn bộ tài sản vào một quỹ ETF duy nhất có thể không phù hợp với người chưa quen với biến động thị trường. Nguyên tắc đa dạng hóa danh mục, kết hợp ETF với các kênh khác như tiền gửi, trái phiếu chính phủ hoặc bảo hiểm nhân thọ, thường được các chuyên gia tài chính cá nhân khuyến nghị tham khảo.

6. FAQ – Câu hỏi thường gặp

1. Quỹ ETF có trả lãi định kỳ như ngân hàng không? Không. Quỹ ETF không trả lãi suất cố định mà chi trả cổ tức tùy theo kết quả của doanh nghiệp trong danh mục và chính sách của công ty quản lý quỹ, mức cụ thể có thể thay đổi qua các năm.

2. Có thể tự động tái đầu tư cổ tức ETF tại Việt Nam không? Hiện tại phần lớn quỹ ETF ở Việt Nam chi trả cổ tức bằng tiền mặt vào tài khoản nhà đầu tư. Việc tái đầu tư thường được thực hiện thủ công bằng cách dùng số tiền này mua thêm chứng chỉ quỹ trên HOSE.

3. Người mới nên bắt đầu đầu tư ETF với số vốn bao nhiêu? Số vốn khởi điểm phụ thuộc vào điều kiện tài chính cá nhân. Nguyên tắc chung là chỉ sử dụng phần tiền nhàn rỗi, không ảnh hưởng đến chi tiêu thiết yếu và quỹ dự phòng khẩn cấp.

Như vậy, câu hỏi quỹ ETF có lãi kép không đã có lời đáp tương đối rõ ràng: hiệu ứng lãi kép tồn tại trong ETF nhưng dưới dạng gián tiếp, thông qua việc tái đầu tư cổ tức và tăng trưởng NAV theo thời gian. Đây là kênh phù hợp với nhà đầu tư có tầm nhìn dài hạn, chấp nhận biến động thị trường và sẵn sàng xây dựng kỷ luật tích lũy. Trước khi tham gia, hãy tìm hiểu kỹ pháp lý, lựa chọn quỹ uy tín và cân nhắc tỷ trọng phù hợp với mục tiêu tài chính cá nhân.

Minh An

Bài viết mang tính chất tham khảo, không phải khuyến nghị đầu tư. Nhà đầu tư cần tự đánh giá rủi ro và tham khảo ý kiến chuyên gia tài chính được cấp phép trước khi ra quyết định.